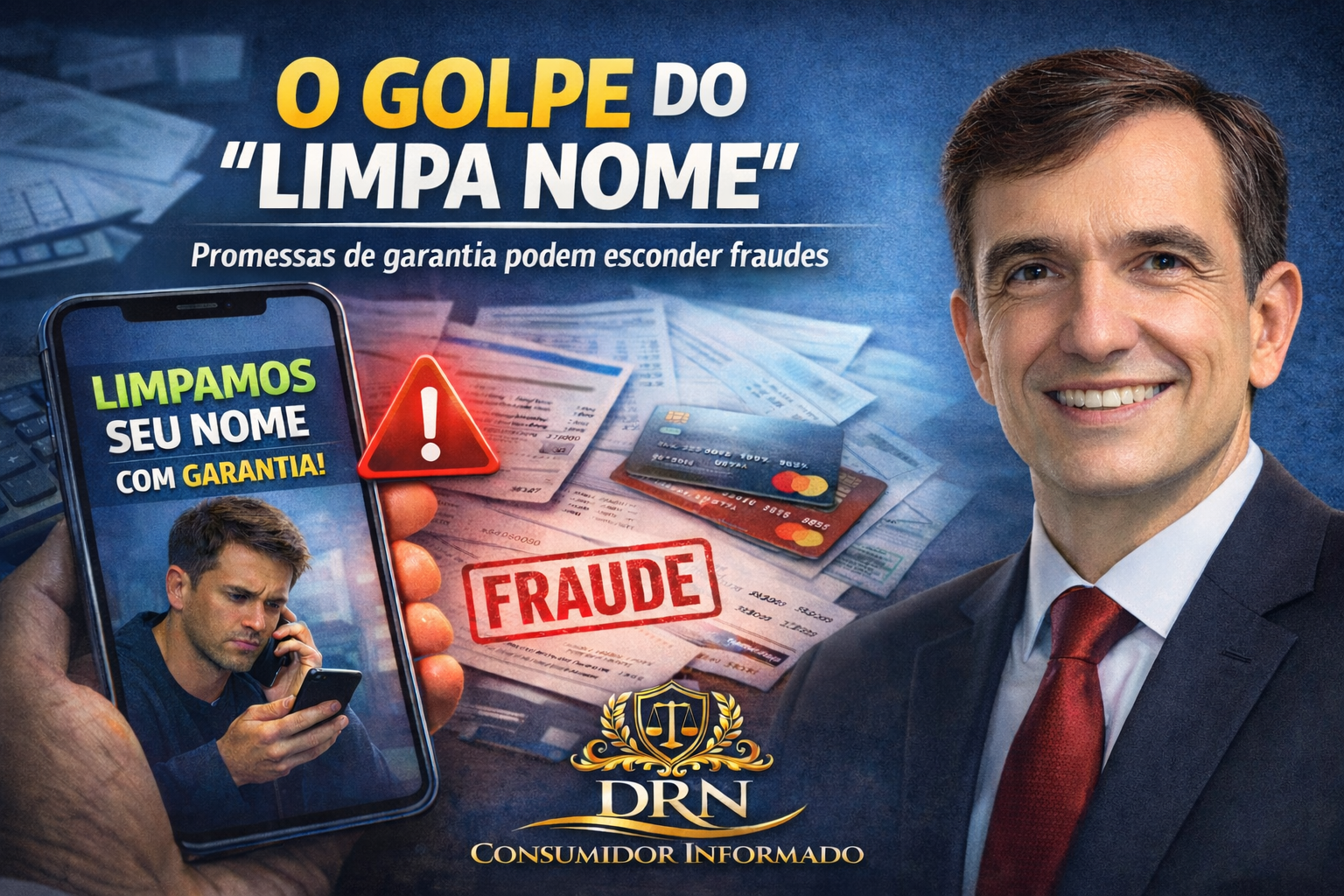

Roberto Nogueira, Promotor de Justiça, explica o golpe do “limpa nome” e alerta sobre promessas de garantia em serviços jurídicos

Direito do Consumidor

O aumento do endividamento no Brasil também ampliou a atuação de fraudadores que exploram consumidores em situação financeira delicada. Entre as fraudes mais recorrentes está o chamado “golpe do limpa nome”, em que criminosos prometem retirar o CPF de cadastros de inadimplentes mediante ofertas enganosas ou promessas irreais.

Nas redes sociais e aplicativos de mensagens, anúncios prometem “limpar o nome em poucas horas”, “apagar qualquer dívida” ou “retirar seu CPF do SPC e Serasa com garantia”.

O problema é que muitas dessas ofertas escondem fraudes que se aproveitam da falta de informação jurídica do consumidor.

Segundo o Promotor de Justiça Roberto Nogueira, especialista em Direito do Consumidor e Direito Bancário, é fundamental que o consumidor saiba diferenciar golpes de atuações jurídicas legítimas previstas na legislação brasileira.

Como funciona o golpe do limpa nome

O golpe costuma seguir um roteiro relativamente simples.

Primeiro, os fraudadores divulgam anúncios oferecendo serviços como:

“limpamos seu nome em 24 horas”

“retiramos seu CPF do SPC e Serasa”

“apagamos qualquer dívida bancária”

Em seguida, afirmam possuir um suposto método exclusivo, acesso a sistemas internos de crédito ou uma solução jurídica que permitiria remover a negativação rapidamente.

O objetivo dessas abordagens é convencer o consumidor de que existe uma solução automática e garantida, quando na realidade não há qualquer fundamento jurídico real para essas promessas.

Promessa de garantia é um forte sinal de alerta

Um dos principais sinais de irregularidade nesse tipo de oferta é a promessa de garantia de resultado.

No campo jurídico, não existe garantia de resultado.

Serviços jurídicos dependem de análise técnica, interpretação da legislação e avaliação das circunstâncias específicas de cada caso. Por essa razão, nenhum profissional sério pode prometer que determinado resultado ocorrerá com certeza.

Quando alguém afirma que “o nome será retirado com garantia” ou que “o resultado é certo”, o consumidor deve redobrar a atenção.

Segundo o Promotor de Justiça Roberto Nogueira, promessas desse tipo costumam ser utilizadas para gerar confiança imediata e convencer consumidores em situação financeira difícil.

Nem toda contestação de negativação é fraude

É importante esclarecer um ponto fundamental.

A existência de golpes no mercado não significa que toda discussão sobre negativação seja ilegítima.

A legislação brasileira prevê situações em que a inscrição do nome do consumidor em bancos de dados de inadimplentes pode ser considerada irregular.

Um exemplo importante envolve a ausência de notificação prévia da negativação, prevista no Código de Defesa do Consumidor.

Nessas situações, pode haver discussão sobre a regularidade do registro negativo, dependendo da análise do caso concreto.

Sobre o tema, leia nossa matéria suspensão da negativação do nome por ausência de notificação prévia.

O que diz o Código de Defesa do Consumidor

O artigo 43, §2º do Código de Defesa do Consumidor estabelece que o consumidor deve ser previamente comunicado antes da inscrição de seu nome em cadastros de inadimplentes.

Em termos simples, antes de ocorrer a negativação, deve existir notificação informando o consumidor sobre a possibilidade de registro do débito.

Quando essa comunicação não ocorre, a negativação pode ser considerada irregular, o que abre espaço para discussão administrativa ou judicial sobre a validade do registro.

Esse é um dos fundamentos jurídicos frequentemente analisados em casos relacionados à proteção do crédito.

Como atuam empresas sérias nesse tipo de situação

Empresas que atuam de forma regular nesse segmento não prometem resultados garantidos.

Na prática, muitas dessas empresas prestam serviços de orientação e intermediação jurídica, conectando o consumidor a entidades que atuam na defesa coletiva de direitos.

Isso ocorre, por exemplo, quando o consumidor é encaminhado para associações de defesa do consumidor que promovem ações coletivas envolvendo práticas de mercado.

Nesse tipo de atuação, o trabalho normalmente envolve:

análise da situação do consumidor

verificação de possíveis fundamentos jurídicos

intermediação entre o consumidor e entidades ou associações que promovem ações coletivas

Tudo isso deve ocorrer com transparência, contrato formal e esclarecimento adequado ao consumidor.

Como diferenciar fraude de atuação legítima

Alguns critérios ajudam o consumidor a identificar se está diante de uma fraude ou de uma atuação legítima.

Indícios comuns de fraude

promessa de resultado garantido

afirmação de que qualquer dívida pode ser apagada automaticamente

alegação de acesso a sistemas internos ou métodos secretos

ausência de explicação jurídica consistente

Características de serviços legítimos

análise prévia da situação do consumidor

explicação clara do fundamento jurídico

contrato formal de prestação de serviços

ausência de promessa de garantia de resultado

atuação dentro das regras legais

A principal diferença está na transparência da atuação e no respeito aos limites do serviço jurídico.

Informação continua sendo a melhor proteção

Fraudes financeiras prosperam quando existe desinformação.

Por isso, é essencial que o consumidor saiba diferenciar promessas irreais de soluções jurídicas legítimas.

Segundo o Promotor de Justiça Roberto Nogueira, conhecer os direitos previstos no Código de Defesa do Consumidor é uma das formas mais eficazes de evitar prejuízos.

Em temas relacionados à negativação e proteção ao crédito, a análise jurídica responsável continua sendo o caminho mais seguro.

Por Roberto Nogueira, Promotor de Justiça e Especialista em Direito do Consumidor e Direito Bancário.